2024年1月からスタートした「新NISA(ニーサ)」は、投資で得られる利益が非課税になるお得な制度です。これまでの一般NISAやつみたてNISAが統合され、非課税投資枠が大幅に拡充されました。

「資産形成を始めたいけれど、何から取り組めばいいかわからない…」という方にとって、新NISAはまさにピッタリの仕組みです。

1. 新NISAとは?はじめてでもわかる基礎知識

新NISAってどんな制度?

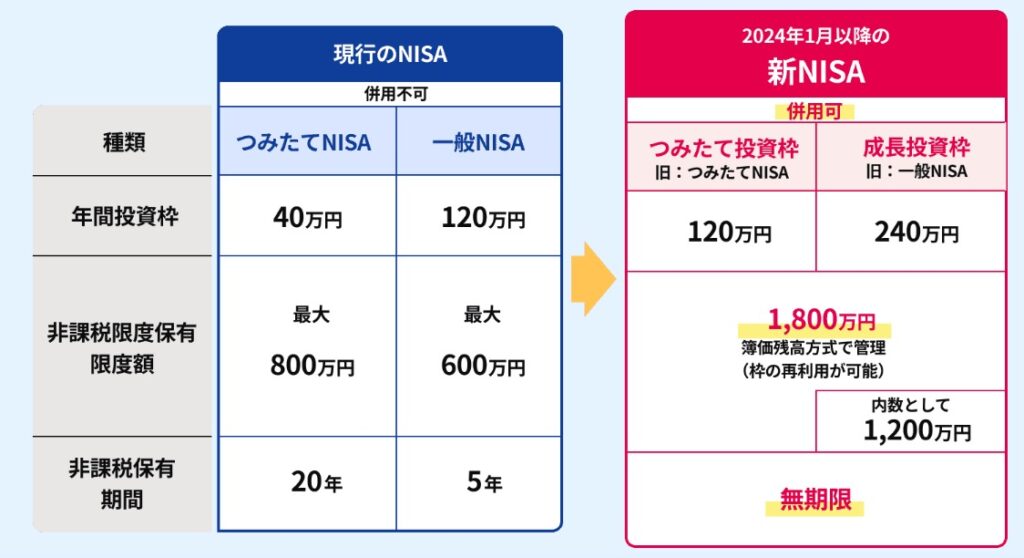

新NISA(ニーサ)は、投資で得た利益が非課税になる制度です。通常、株や投資信託で利益が出ると約20%の税金がかかりますが、新NISAを使えばその税金がゼロになります。

旧NISAとの違いは?

これまでの「一般NISA」と「つみたてNISA」は別々でしたが、2024年からは「新NISA」としてひとつにまとまりました。非課税で投資できる金額も大きく増え、長期で資産形成しやすくなっています。

画像引用:SBI証券

2. 新NISAのメリットと注意点

メリット① 利益が非課税(どれくらいお得になるの?)

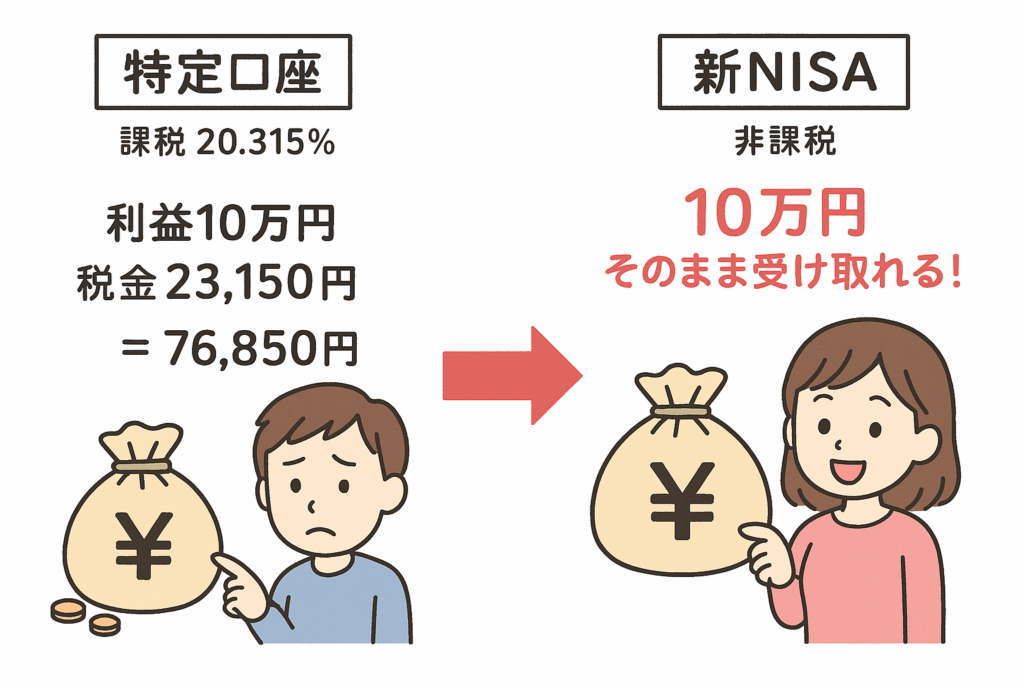

新NISAの最大の魅力は「投資で得た利益が非課税になる」という点です。通常、株や投資信託の売却益や分配金・配当金には約20.315%の税金がかかります。つまり、利益が10万円出た場合、約2万円は税金として差し引かれ、手元に残るのは約8万円です。しかし、新NISA口座で運用すればこの税金がゼロ。利益10万円がそのまま自分の資産として残ります。これを長期で考えると効果はさらに大きくなります。

たとえば毎年10万円の利益が出ると仮定すると、通常口座では20年で約40万円が税金で失われる計算です。一方、新NISAを活用すればその40万円も丸ごと資産として積み上がります。運用益が再投資されて複利効果が働くため、実際の差はさらに広がっていきます。つまり、新NISAは「利益をそのまま受け取れる仕組み」であり、長期投資をすればするほど恩恵が大きくなる制度です。特に積立投資のようにコツコツ時間をかけて育てる資産形成にとって、非課税効果は非常に強力な味方になります。

メリット② 長期でコツコツ続けやすい

新NISAでは「つみたて投資枠」と「成長投資枠」を組み合わせて、年間最大360万円まで投資できます。さらに大きな特徴として、非課税投資枠は一生涯にわたって利用できる仕組みになっているため、安心して長期に取り組むことが可能です。毎月少額からでもコツコツ積み立てられるため、無理のない範囲で資産形成を続けやすいのも魅力です。時間をかけて運用するほど複利の効果が働き、少額の投資でも将来的には大きな資産に育つ可能性があります。非課税メリットと複利の力を組み合わせることで、通常の課税口座より効率的に資産を増やすことができます。初心者でも安心して長期投資に取り組めるよう制度設計されている点が、新NISAの大きな魅力です。

「複利ってなに?」

複利とは、投資で得た利益をさらに再投資して、元本だけでなく利益にも利息がつく運用のことです。

つまり、「お金がお金を生む力」が時間とともにどんどん大きくなるイメージ。

たとえば、100万円を運用して1年で10万円利益が出たら、その次の年は元本100万円+利益10万円=110万円に対してまた利息がつくので、年々増えるスピードが加速します。

注意点① 損をする可能性はゼロではない

新NISAは非課税という大きなメリットがありますが、「損をしない投資」ではありません。投資には元本保証がなく、株式や投資信託の価格は相場の変動によって日々変わります。そのため、短期的には資産がマイナスになることもあり得ます。特に投資を始めたばかりの頃は、含み損に不安を感じるかもしれません。しかし、長期で積み立てを続けることで価格変動のリスクをならし、将来的なリターンにつなげるのが新NISAの基本的な考え方です。リスクを正しく理解した上で、焦らずじっくり続けることが大切です。。

投資に元本保証はありません。相場の変動で一時的にマイナスになることもあります。焦らず長期でコツコツ続けることが大切です。

注意点② 無理のない金額で始めよう

新NISAは長期で続けるほど効果が出る制度です。そのため、毎月の積立額は「生活に支障が出ない範囲」で設定することが重要です。例えば、日常の生活費や急な出費に影響するような無理な金額を投資に回してしまうと、途中で続けられなくなってしまう可能性があります。投資はあくまで余裕資金で行うことが基本。まずは少額から始めて、慣れてきたら積立額を増やしていくのも安心な方法です。無理なくコツコツ続けることで、長期的な資産形成につながります。

毎月の積立額は生活に支障が出ない範囲で設定しましょう。まずは少額から始めて、無理なく続けることが成功のカギです。

3. 初心者におすすめの投資方法「積立投資」

積立投資とは?(毎月コツコツ買う仕組み)

積立投資は、毎月一定額を投資信託や株式などに自動的に投資していく方法です。一度設定すれば、買うタイミングを自分で考えなくても自動で購入されるため、初心者でも無理なく投資を始められます。時間をかけて少しずつ資産を増やしていくので、短期的な値動きに一喜一憂する必要がありません。毎月コツコツ買うことで、長期的に資産形成が可能になり、複利効果も最大限に活かせます。忙しい人でも続けやすく、将来に向けた計画的な投資方法としておすすめです。

積立投資って?

毎月一定額を自動でコツコツ投資。

初心者でも始めやすく、長期的な資産づくりに向いています。

少額から始められるのが安心

積立投資は少額からでもスタートできるのが魅力です。証券会社によっては100円から積立可能で、「まずはお試し感覚」で始められます。まとまった資金がなくても、毎月コツコツ続けることで、時間を味方につけた資産形成ができます。また、少額からでも長期間続けることで複利効果が効き、将来的にはまとまった資産に成長する可能性があります。初心者にとってはハードルが低く、リスクを抑えながら投資を体験できる安心な方法です。

少額からでもOK

証券会社によっては100円からOK。

「まずはお試し」でも気軽に始められ、続ければ将来の大きな資産に。

値動きを気にしなくてOK!ドルコスト平均法とは

積立投資では、毎月一定額を購入することで、購入価格が高いときは少し、安いときは多く買う「ドルコスト平均法」が自然に働きます。この仕組みにより、長期で積み立てると購入単価が平均化され、値動きに振り回されにくくなります。例えば、株価が変動しても毎月一定額を買い続けるだけで、結果的に安定した運用が可能です。短期的な価格変動を気にせず、時間をかけてコツコツ積み立てることで、投資初心者でも安心して資産形成を続けられる方法です。

株価が下がった時ほど、同じ金額でたくさん買えるお得なバーゲンセールみたいなものですね!

4. 実際にどれくらい増える?シミュレーション

おすすめは「eMAXIS Slim 全世界株式」(オルカン)!

投資初心者の方もオルカンと言えば聞いたことある方もいらっしゃるんじゃないでしょうか。

eMAXIS Slim 全世界株式(オルカン)は、日本・米国・欧州・新興国など世界中の株式にまるっと投資できる投資信託です。1本買うだけで「世界分散投資」ができるので、初心者でも安心して長期運用に取り組めます。低コストで人気も高く、「迷ったらオルカン」と言われるほど定番の商品です。

eMAXIS Slim 全世界株式(オルカン)は聞いたことある!

実際にシミュレーションしてみよう!

前提条件(毎月1万円・5万円、利回り7%)

- 投資対象:eMAXIS Slim 全世界株式(オルカン)

- 毎月の積立額 → 1万円 or 5万円

- 投資期間 → 10年 / 20年

- 年利回り → 7%(複利運用想定)

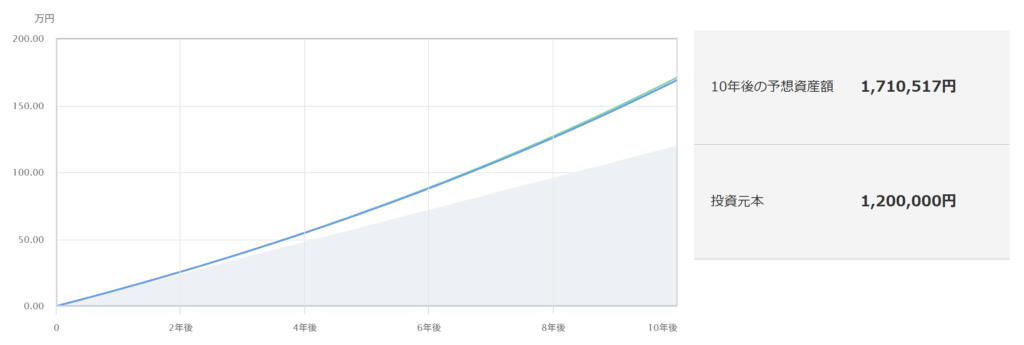

10年間の積立結果を見てみよう

投資元金:120万円

運用利益:51万円

合計金額:171万円

福利の力により、10年間で合計51万円(42%)も資産が増加しています。

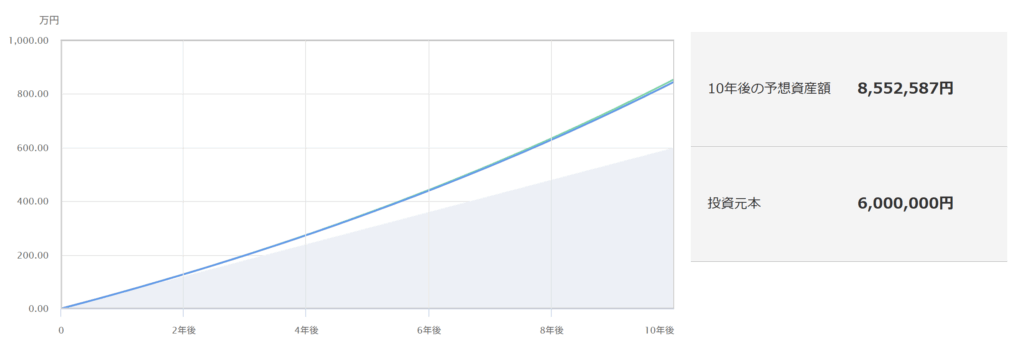

投資元金:600万円

運用利益:255万円

合計金額:855万円

投資元金が増えるほど、増加額も大きくなりますね。

20年間の積立結果はさらにすごい!

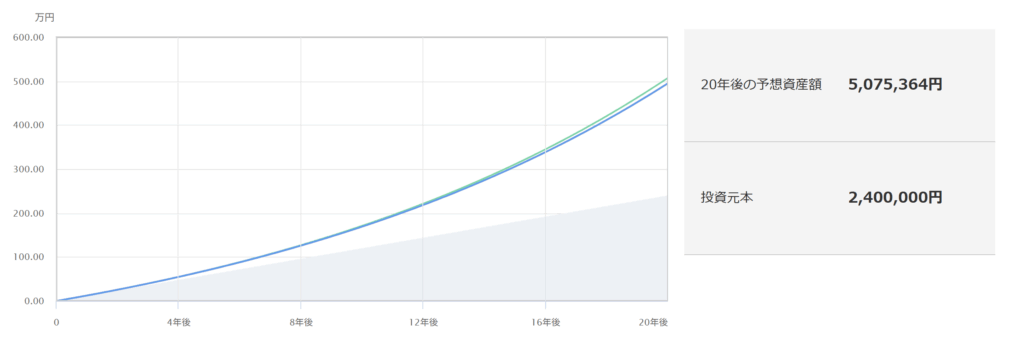

投資元金:240万円

運用利益:267万円

合計金額:507万円

投資期間が長くなるほど、利益額は増加し、増加幅も大幅に拡大する。

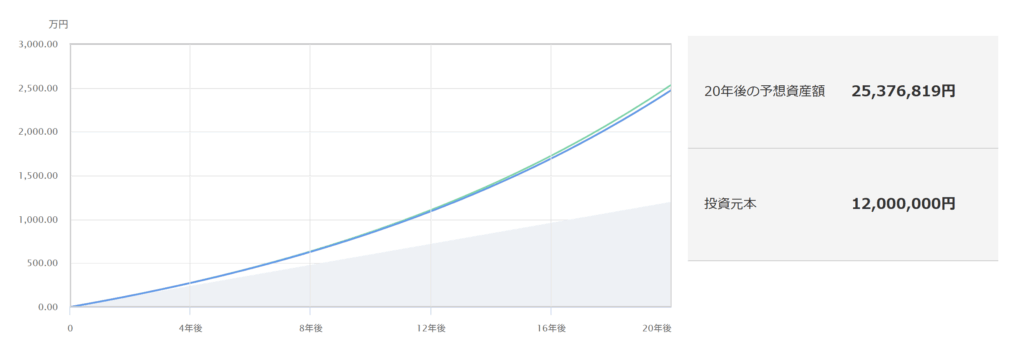

投資元金:1,200万円

運用利益:1,337万円

合計金額:2,537万円

投資額×時間で福利の力は大きくなります!

複利効果で雪だるま式にお金が増える

複利効果は一度仕組みを理解すると、とても心強い味方になります。すでにご説明した通り、投資で得られた利益を再投資することで、元本と利益の両方にさらに利益が積み重なっていきます。ここで大切なのは「時間」です。複利は短期間では目に見えるほどの差が出にくいのですが、10年、20年といった長期で見れば、単利と比べて大きな開きが生まれます。いわば、スタートは小さな種でも、時間を味方につけることで大きな木に育つようなものです。投資においては焦らずコツコツと続けることが、複利効果を最大限に活かすための鍵となります。

5. 新NISAを始めるには?おすすめ証券会社2社

証券会社ってどこを選べばいい?

新NISAを始めるには、まず 証券会社の口座開設 が必要です。

証券会社によって「使いやすさ」「ポイント還元」「取扱商品数」が異なるので、自分に合ったところを選ぶことが大切です。

初心者に特に人気なのが 楽天証券 と SBI証券 です。

楽天証券の特徴|楽天ポイントでお得に投資

- 楽天ポイントをそのまま投資に使える

- 楽天カードでの積立設定で 最大1%のポイント還元

- 楽天市場や楽天銀行との連携で「楽天経済圏」に最適

👉 [楽天証券の口座開設はこちら]

SBI証券の特徴|商品数が豊富&米国株に強い

- 投資信託の取扱本数が 業界トップクラス

- 米国株・ETFの取扱いが充実(海外投資をしたい人に最適)

- 三井住友カード積立で Vポイントが貯まる

👉 [SBI証券の口座開設はこちら]

証券口座の開設方法(スマホで3分!)

入金して積立設定をすれば、新NISAで投資スタート!証券会社ってどこを選べばいい?

公式サイトから申し込み

本人確認書類(マイナンバーカード・運転免許証など)をアップロード

審査完了後、ログインIDとパスワードが発行される

入金して積立設定をすれば、新NISAで投資スタート!

楽天証券とSBI証券を比較

| 項目 | 楽天証券 | SBI証券 |

|---|---|---|

| ポイント投資 | 楽天ポイントが使える | Vポイントが使える |

| 積立還元 | 楽天カード積立で最大1%還元 | 三井住友カード積立で最大5%還元(対象カードによる) |

| 投資信託の本数 | 約2,600本 | 約2,700本(業界トップクラス) |

| 米国株の取扱い | 約8,000銘柄 | 約7,000銘柄以上(国内No.1) |

| 初心者向けの使いやすさ | 楽天経済圏と相性抜群 | 外国株・ETFも幅広く投資可能 |

| おすすめな人 | 楽天ユーザー・ポイント投資をしたい人 | 米国株や幅広い商品に投資したい人 |

👉 [楽天証券の口座開設はこちら]

👉 [SBI証券の口座開設はこちら]

迷ったら「普段から楽天サービスを使っている人は楽天証券」、

「米国株や幅広い商品に挑戦したい人はSBI証券」を選べば間違いありません。

6. 初心者がよく持つ疑問Q&A

途中でやめても大丈夫?

積立の停止や一部引き出しは可能ですが、長期運用による複利効果が薄れる点にご留意ください。積立投資は長期保有が重要であり、短期間の変動に左右されず、ドルコスト平均法を活用することが推奨されます。積立停止後の再開も可能ですが、一部引き出しは運用益の減少につながり、将来的な受取額に影響を与える可能性があります。お客様のライフプランや資金計画に合わせて、最適な方法をご検討ください。ご不明な点はお気軽にご相談ください。

積立金額はいくらから始めればいい?

まずは少額から投資を始め、無理のない範囲で投資額を調整しましょう。目標を設定し、リスク許容度に合わせて投資プランを立てることが大切です。

投資信託って何を選べばいいの?

初心者には、例として「eMAXIS Slim 全世界株式(オルカン)」や米国の優良企業500社に分散投資する「米国株式インデックス(S&P500)」が人気です。米国は世界を牽引しており、今後も成長が期待できるでしょう。

さらに、より安定性を求めるなら、先進国株式に投資するのも選択肢の一つです。投資信託を選ぶ際は、信託報酬などのコストも比較検討し、ご自身の投資目標やリスク許容度に合ったものを選びましょう。

7. まとめ|まずは一歩を踏み出そう

ここまで新NISAの仕組みやメリットについて見てきました。制度の内容を理解すると、投資がぐっと身近に感じられるはずです。特にこれから資産形成を始めたい初心者にとって、新NISAは長期投資の大きな味方となります。

- 新NISAは「利益が非課税」でとてもお得な制度

通常の課税口座では約20%の税金がかかりますが、新NISAではその分をまるごと受け取れます。長期的に見れば、この差は大きな資産の伸びにつながります。 - 積立投資なら初心者でも安心して長期運用できる

毎月一定額を自動で投資する仕組みなので、相場に左右されず無理なく続けられます。さらに新NISAは非課税投資枠を一生涯にわたって利用できるため、時間を味方につけてじっくり運用することが可能です。長期で続けるほど複利の効果も自然に働き、資産形成を着実に進められます。 - 10年・20年の差は大きいので、始めるなら早いほど有利

複利は「時間」が最大の武器です。少額でも早く始めるほど、将来の資産形成において有利になります。

まずは口座を開設することが第一歩です。楽天証券やSBI証券といった主要ネット証券なら、少額からでも始めやすい環境が整っています。

将来の自分のために、今できる一歩を踏み出してみましょう。

コメント