今人気を集めている、「インベスコ 世界厳選株式オープン(愛称:世界のベスト)」という投資信託を知っていますか?

「毎月150円の分配金がもらえる」

「運用成績も良いらしい」

「今、日本で一番売れているアクティブファンド」

という理由で「大人気の世界のベスト」。純資産総額は4兆円を超え、多くの投資家から支持されています。

しかし、本当に長期投資に向いているのでしょうか?

今回は、

- 世界のベストが人気の理由

- オルカンとの運用成績比較

- 毎月分配型ならではのデメリット

- 高いコストが長期投資に与える影響

を数字を交えながら解説します。

世界のベストとは?

世界のベストは、日本を含む世界の優良企業約40~60社へ厳選投資するアクティブファンドです。

インデックスファンドのように指数へ連動するのではなく、運用担当者が「世界のベスト」と考える企業へ投資しています。

2026年7月10日時点の主なデータは以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基準価額 | 9,191円 |

| 純資産総額 | 約4兆750億円 |

| 直近分配金(1万口あたり・税引前) | 150円 |

| 決算回数 | 毎月(年12回) |

| 信託報酬(税込) | 年1.903% |

| 投資対象 | 世界の優良企業 約40~60社 |

特に注目されているのが毎月150円前後の分配金です。

「毎月お金が入ってくる安心感」から、退職後の資産運用や配当収入を重視する投資家を中心に人気を集めています。

なぜ世界のベストは人気なのか?

人気の理由は大きく3つあります。

① 世界のベストは毎月分配金が受け取れる

毎月現金が振り込まれるため、

- 年金のように使える

- お小遣い感覚で受け取れる

- 自分で取り崩す手間がない

というメリットがあります。

② 世界のベストは運用実績が良い

毎月分配型というと、

「資産が減るだけ」

というイメージを持つ人もいます。

しかし世界のベストは、**分配金を再投資した場合の運用成績(トータルリターン)**を見ると、決して悪いファンドではありません。

③ 世界のベストの圧倒的な人気

純資産総額は約4兆円。

日本で最も人気のあるアクティブファンドの一つとなっています。

オルカンとの比較

まずは基本スペックを比較してみます。

| 比較項目 | 世界のベスト | eMAXIS Slim 全世界株式 (オール・カントリー) |

|---|---|---|

| 運用方法 | アクティブ | インデックス |

| 投資銘柄数 | 約40~60社 | 約3,000社 |

| 購入時手数料 | 最大3.3%(販売会社による) | 0円 |

| 信託報酬 | 1.903% | 0.05775% |

| 分配金 | 毎月あり | なし |

| 税金 | 分配時に課税 | 売却時まで繰延べ |

| 複利効果 | △ | ◎ |

| 長期資産形成 | ○ | ◎ |

一番大きな違いはコストです。

世界のベストは、販売会社によっては**購入時手数料が最大3.3%(税込)**かかります。一方、オルカンは購入時手数料が無料(ノーロード)のため、投資した資金をそのまま運用に回すことができます。

さらに、保有中も世界のベストは**年1.903%の信託報酬がかかるのに対し、オルカンは年0.05775%**と非常に低コストです。

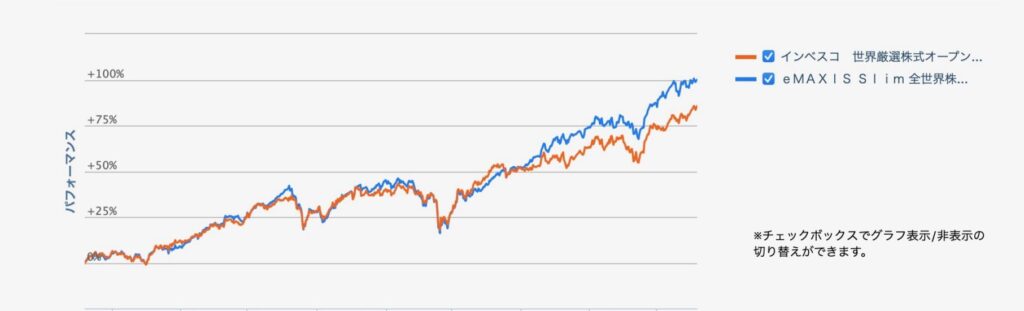

基準価額(分配金再投資)の比較

ここで実際に、過去3年間の基準価額(分配金再投資)を比較してみます。

チャートを見ると、世界のベストはオルカンに大きく負けているわけではありません。

実際にはほぼ同じような値動きをしており、最終的にはオルカンがわずかに上回る結果となっています。

つまり、

世界のベストは「毎月分配型だから運用成績が悪い」というファンドではありません。

運用そのものは十分健闘しています。

しかし、ここで考えたいのがコストです。

購入時にもコストがかかる

意外と見落とされがちですが、世界のベストは購入時手数料がかかる場合があります。

例えば100万円購入した場合、

- 世界のベスト:購入時手数料 最大約33,000円

- オルカン:0円

購入した瞬間から約3万円の差が生まれるケースもあります。

もちろん、楽天証券やSBI証券など購入時手数料が無料の販売会社もありますが、銀行や対面販売では購入時手数料がかかるケースもあるため、事前に確認しておくことが大切です。

手数料は30倍以上違う

保有中のコストにも大きな差があります。

| 運用資産 | 世界のベスト | オルカン | 年間差額 |

|---|---|---|---|

| 100万円 | 約19,000円 | 約580円 | 約18,400円 |

| 500万円 | 約95,000円 | 約2,900円 | 約92,000円 |

| 1,000万円 | 約190,000円 | 約5,800円 | 約184,000円 |

【画像②:信託報酬比較表または年間コスト比較グラフ】

運用成績に大きな差がないのであれば、

これだけコストが低いオルカンの方が長期では有利と考えられます。

投資で唯一確実にマイナスになるのが「手数料」です。

長期投資では、この差が何十万円、何百万円にも広がっていきます。

毎月分配型の4つのデメリット

① 毎回税金がかかる

普通分配金の場合、

受け取るたびに約20.315%の税金がかかります。

一方、オルカンは売却するまで税金が発生しません。

そのため複利効果を最大限活かすことができます。

② 複利効果が弱くなる

毎月資産の一部が払い出されるため、

そのまま保有しているだけでは運用資産が減ります。

分配金を再投資しない限り、

資産が増えるスピードは遅くなります。

③ タコ足配当になる可能性がある

相場が悪いときには、

利益ではなく自分の元本を払い戻している「特別分配金」となることがあります。

毎月分配金=利益ではないことは理解しておきましょう。

④ 増配が期待しにくい

高配当株やETFでは、

企業の利益成長に合わせて配当金が増えることがあります。

しかし世界のベストは150円前後を維持する運用方針のため、

将来的に分配金が大きく増えていくことは期待しにくいでしょう。

結論

世界のベストは、

- 毎月分配金が受け取れる

- 運用成績も悪くない

- 人気・実績ともに十分

という魅力的な投資信託です。

一方で、

- 購入時手数料がかかる場合がある

- 信託報酬が約30倍高い

- 毎月税金が発生する

- 複利効果が弱くなる

- タコ足配当の可能性がある

- 増配が期待しにくい

というデメリットもあります。

今回、3年間の基準価額(分配金再投資)を比較した結果では、運用成績に大きな差はなく、オルカンがわずかに上回る結果でした。

つまり、世界のベストは決して悪い投資信託ではありません。

しかし、ほぼ同じ運用成果が期待できるのであれば、購入時手数料や信託報酬が低く、税金や複利の面でも有利なオルカンを選ぶ方が、長期の資産形成には合理的だと私は考えます。

「毎月お金を受け取りたい人」には世界のベスト。

「20年後、30年後の資産を最大化したい人」にはオルカン。

あなたが資産形成を目的として投資をするのであれば、私は低コストで世界中に分散投資できるオルカンをおすすめします。

コメント